Ao contrário do que muitos pensam, serviços de comunicação e telecomunicação não são tributados pelo ISS municipal (Imposto Sobre Serviços), mas sim pelo ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação), sendo de caráter estadual.

Dito isso, para o recolhimento do ICMS, as empresas de comunicação — jornais, revistas, canais de televisão, entre outros — devem possuir inscrição estadual e emitir Nota Fiscal Modelo 21.

Diante disso, a legislação que regulamente esse tipo de Nota Fiscal, assim como sua escrituração, manutenção e prestação de informações ao fisco é o Convênio ICMS 115/2003, do Conselho Nacional de Política Fazendária (CONFAZ), este último que reúne as secretarias da fazenda de todos os estados da União.

Ler mais: Tudo o que você precisa saber para vender espaços para anúncios em seu jornal digital

Assim, para te ajudar melhor a entender do que se trata a Nota Fiscal Modelo 21 e o Convênio citado, elaboramos este artigo meramente informativo sobre como esta NF funciona, como emiti-la e como a tecnologia pode ajudar sua empresa nesse processo. Acompanhe:

O que é a Nota Fiscal Modelo 21 e como ela funciona?

Principais diferenciais da Nota Fiscal de serviços de comunicação

Como emitir Nota Fiscal Modelo 21?

Como a tecnologia pode te ajudar nesse processo: conheça o SCAP

O que é a Nota Fiscal Modelo 21 e como ela funciona?

A Nota Fiscal Modelo 21 ou ainda (NFCE – Nota fiscal de Comunicação e Energia; portaria CAT 79/2003 ou mesmo convênio ICMS 115/03), é uma opção que veículos de comunicação podem utilizar para faturamento de alguns serviços, dentre eles as publicidades.

Ler mais: Mídia kit: entenda como esse documento atrai mais clientes e parceiros para o seu portal

Sendo isenta de ISSQN, gera grande economia aos adeptos. Atualmente, a NF Modelo 21 é pouco conhecida e a maioria dos sistemas fiscais e financeiros não contam com este modelo por serem sistemas genéricos.

Com ela você vai poder:

- Automatizar a emissão de Notas Fiscais, ou seja, deixar de preencher os famosos talões de nota impressos;

- Eliminar o uso de talão em papel, enviando via e-mail a nota aos clientes;

- Deixar de pagar o ISSQN.

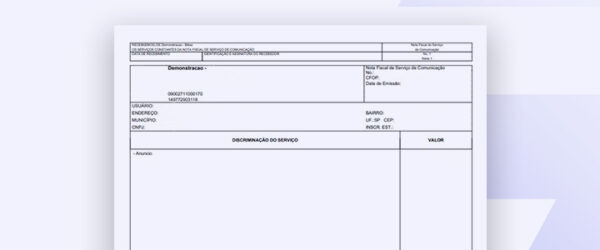

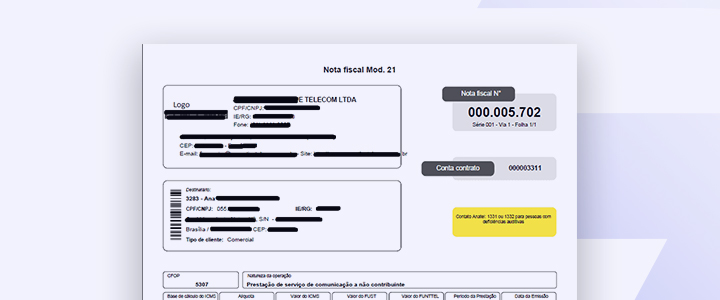

A Nota Fiscal para serviço de comunicação é o modelo que deve ser utilizado por emissoras de rádio e televisão, portais de notícias, jornais e revistas na geração, emissão, recepção, transmissão, retransmissão, repetição e ampliação de comunicação de qualquer natureza. Tudo conforme orientação do Conselho Nacional de Política Fazendária – CONFAZ, na 112° reunião ordinária de 2003.

O Modelo 21, assim como o Modelo 22, difere do Modelo 55, o mais utilizado nas transações comerciais. A Nota Fiscal de serviço de comunicação é emitida em via única, somente a via do cliente, sem Danfe ou arquivo xml.

Porém, para venda de ativos ou envio de equipamentos para conserto, manutenção, ou transporte, a Nota Fiscal Eletrônica Modelo 55 continua sendo a correta, mas somente para essas operações.

A autenticidade da NF Modelo 21 é o código MD5, acrescentado ao corpo da nota fiscal. É por meio desse código que poderá ser consultada a segunda via eletrônica, que só estará disponível após a emissora registrar as notas no site do SEFAZ.

Você deve estar se perguntando sobre os impostos. Não, você não pagará mais impostos. Diversas emissoras pagam ISS sobre nota de serviço, o que não acontece com a nota de comunicação.

As empresas tomadoras/destinatárias, não podem reter ISS quando a prestação de serviço estiver amparada pela Nota Fiscal Modelo 21.

Por exemplo, no estado de São Paulo, os serviços de comunicação são tributados em 25% de ICMS. No caso de revistas que possuam periodicidade, não haverá essa tributação, conforme previsto no Art. 150, VI, “d”, da CF/88. Utilizar uma Nota Fiscal de serviço (de competência municipal) é usar o documento incorreto, além da incidência de 2% a 5%.

Principais diferenciais da Nota Fiscal de serviços de comunicação

Bom, para te ajudar a entender melhor no que a Nota Fiscal Modelo 21 difere das notas de mercadoria, separamos as principais diferenças apresentadas por ela. Veja só:

- A emissão não precisa de certificado digital.

- O certificado digital só é usado na hora de transmitir o arquivo à SEFAZ

- A NF Modelo 21 só é enviada em papel ou meio eletrônico para os clientes, já que não existe DANFE e nem arquivo XML.

- Não existe arquivo XML para que os escritórios de contabilidade importem em seus sistemas. O layout de arquivo especificado pelo Convênio ICMS 115/2003 é uma coleção de arquivos TXT, sendo compatível com alguns programas de contabilidade.

- A Nota Fiscal é emitida internamente na sua empresa de comunicação, sem a necessidade de autorização da SEFAZ para cada emissão. Somente quando o mês acaba é que ocorre a transmissão de arquivos.

- A emissão é feita pelo SCAP, não sendo necessário acessar o site da SEFAZ para isso.

Como emitir Nota Fiscal Modelo 21?

Quando o assunto é emissão da Nota Fiscal Modelo 21, é de grande importância que as empresas de serviço de comunicação se atentem as regras do convênio ICMS 115/03, responsável por dispor sobre a uniformização da emissão, escrituração, manutenção e prestação de informações dos documentos fiscais dos prestadores de serviço de comunicação — principalmente para a veiculação de anúncios nesses canais.

Ler mais: Assinatura de jornal digital e impresso: conquiste assinantes para atrair mais anunciantes

Assim, conforme o parágrafo único do referido convênio, é critério de cada unidade federada (estado) estabelecer a obrigatoriedade da emissão única das Notas Fiscais Modelo 21 ou 22.

Portanto, cabe a empresa transmitir ao FISCO os arquivos necessários conforme as regras do convênio. Normalmente, cada SEFAZ publica suas orientações relativas ao software a ser usado nessas transmissões.

Dessa maneira, o programa de validação e transmissão de arquivos verifica a integridade e a consistência dos arquivos digitais.

Além disso, também é papel da empresa baixar o programa gerador de mídia TED — que realiza a conversão dos arquivos digitais para transmissão. Enquanto isso, as transmissões utilizam o mesmo programa TED usado no SINTEGRA.

De maneira resumida, sua empresa precisará possuir:

- CNPJ.

- Inscrição Estadual.

- Assinatura Digital, que deve ser solicitada na Receita Estadual (indicamos o acompanhamento do seu profissional de contabilidade durante todo o procedimento).

- Ferramenta que cadastre, gere e envie as notas para seus clientes, como o SCAP.

- Dados cadastrais corretos dos clientes.

- Gerar um lote mensal de notas fiscais e enviar para a SEFAZ. Neste ponto, existem 3 processos:

- Validar arquivos das notas (Aplicativo VALIDADOR DE ARQUIVOS DO CONVÊNIO ICMS 115-03).

- Gerar mídia TED para transmissão à SEFAZ do estado do cliente (Aplicativo GERA TED E-NOTA FISCAL).

- Transmitir arquivo TED para a SEFAZ do estado do cliente (Aplicativo TED).

Ler mais: Ferramentas para seu Portal de Conteúdo: tudo o que você precisa para potencializar seu negócio

Por fim, o nome dos arquivos deve ser gerado da seguinte maneira:

UF: Unidade Federativa responsável pela emissão dos documentos fiscais.

CNPJ: CNPJ do emitente dos documentos fiscais.

Modelo: modelo dos documentos fiscais.

Série: série dos documentos fiscais.

Ano: período de apuração.

Mês: mês do período de apuração.

Status: indica o status do arquivo, ou seja, se é normal (N) ou substituto (S). No caso de S, deverá ser indicado o número sequencial de dois digitos do arquivo substituto iniciando em “01”, se for N usar o “01”.

Tipo: inicial do tipo de arquivo, podendo ser Mestre de Documento Fiscal (M), Item de Documento Fiscal (I), Dados Cadastrais do Destinatário do Documento Fiscal (D) e Controle e Identificação (C).

Volume: número sequencial de volume. A quantidade de registros de arquivo Mestre de Documento Fiscal é limitada a 100 mil ou 1 milhão de documentos fiscais. Caso esse limite seja excedido, é necessário criar um arquivo de continuação, neste caso, a numeração será sequencial e consecutiva iniciada em 001.

Como a tecnologia pode te ajudar nesse processo: conheça o SCAP

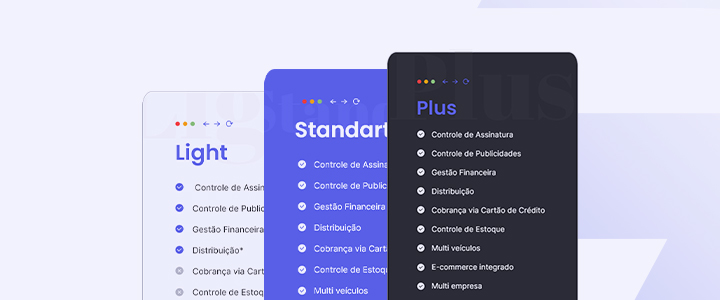

Utilizado por mais de 100 empresas do Brasil, o SCAP é uma plataforma que controla todas as demandas de uma empresa de comunicação. São mais de 30 módulos integrados, como o módulo assinatura, cobrança, flip book, classificados e Nota Fiscal Eletrônica, que emite Nota de Produtos, Serviços e Serviços de Comunicação, todos integrados com SEFAZ ou prefeituras.

Ler mais: Planos de assinatura: conheça os tipos e saiba como montar os seus

Além disso, o Scap facilita o processo de geração, validação e transmissão das Notas Fiscais do Modelo 21. Assim, com o uso desse módulo você terá:

- Redução de custos com papel.

- Redução de custos com postagem e armazenamento de documentos fiscais.

- Segurança no processo de cadastro e envio de notas.

- Emissão de boleto de cobrança junto da nota fiscal numa mesma folha A4.

Entre em contato com a Aspin Tecnologia e conheça todas as funcionalidades da plataforma que facilitará a gestão do seu portal de comunicação.